- 春药微信号/春药货到付款微信 > 催情液好用吗 >

好意思国最大PBM“站队”诺和诺德,礼来大跌10%,GLP-1“双姝”价钱战开打!

2025-05-10 15:52:20 171

当诺和诺德交出Q1答卷,司好意思格鲁肽以约80亿好意思元的单季销售额特出默沙东K药夺冠之时,其与礼来替尔泊肽的价钱争霸赛也已在巨匠打响。

迷水商城迷水商城当作竞争的主要阵脚,诺和诺德和礼来的“价钱战”在好意思国市集正参加到尖锐化阶段:礼来于近日高调声称替尔泊肽减再版在处方量上结束对竞品的特出,而同时好意思国最大PBM公司CVS则官宣“站队”诺和诺德。

而跟随Q1财报的深刻,中国市集之于药王的紧迫性彰显。一季度,中国成为巨匠增速最快的GLP-1增量市集,战火必向这一市集扩张。不外一鸣惊人的是,中国市集不再只是是跨国巨头之间的争霸赛,跟着华东、恒瑞、信达等原土巨头的加入,一场全然不同的“价钱战”,行将打响。

三个月“狂飙”7.5亿,中国市集全面爆发

跟随诺和诺德5月7日发布的2025年第一季度财报,GLP-1类药物再度烽火市集眷注。

公司Q1巨匠营收达780.87亿丹麦克朗(约合112.45亿好意思元),按固定汇率计较(CER)同比增长18%,其中GLP-1类药物在糖尿病和减重调理规模的壮健弘扬成为增长的中枢原因。

值得一提的是,诺和诺德在中国市集的弘扬尤为亮眼。GLP-1家具在华销售额打破25亿丹麦克朗,同比增长达双位数,不仅成为诺和诺德巨匠GLP-1家具线增速最快的市集之一。

开头:诺和诺德2025Q1财报

具体而言,诺和诺德GLP-1降糖药孝顺18.01亿丹麦克朗,陆续强势地位。而2024年刚在中国获批上市的司好意思格鲁肽减再版家具则快速霸占市集,Q1斩获6.86亿丹麦克朗。也便是说,尽管减再版交易化试验不及一年,其销售额已占司好意思格鲁肽在华总收入的近三成,印证了中国减重市集的爆发后劲。

一样,礼来的替尔泊肽的减再版和降糖版也于2024年先后登陆中国市集。尽管礼来未在Q1财报中单独深刻替尔泊肽的中国区销售额,但其举座中国业务同比增长20%,创下三年来最高增速记载。

彰着,巨匠GLP-1“双姝”的火焰,已在2025年全面“烧向”中国市集,且两大巨头的首年交锋均获取“开门红”。

迷水商城干系词,高速增长背后,隐忧也难以躲闪:在中国市集20%以上的超高增速不知是否将成为“天花板”。

诺和诺德在Q1财报中径直指出,在中国糖尿病市集的GLP-1类药物处方份额已从3.6%下滑至3.2%。这背后彰着离不开礼来双靶点替尔泊肽及多款原土GLP-1药物的上市冲击。

迷水商城迷水商城关于减再版正本说,中国医药市集最大的支付方——基本医保的准入便是沿途无形的门槛。早在2024年,国度医保局就曾公树立细腻确“减肥药再‘神’也不成进医保”。何况指出,国度医保局于2020年出台了《基本医疗保障用药惩办暂行认识》,明确次序8类药物不成医保报销,主要起增强性功能、调理脱发、减肥、好意思容、戒烟、戒酒等“改善生存景色”的药品便是其中一类。

也便是说,尽管降糖版司好意思格鲁肽早在2021年中国市集获批同庚就通过谈判纳入国度医保目次,但减再版的医保准入仍然牛年马月。

有业内东说念主士告诉E药司理东说念主,按挂网价和用法计较,减再版司好意思格鲁肽的月均用度可达7000元到10000元,不菲的价钱和中国患者的私费才智有限彰着是其异日交易化的一大挑战。

支付困局倒逼企业转向交易化渠说念翻新,两大巨头就将交易化瞄向了电商平台。干系词,监管计策再次设限:只须降糖版GLP-1可通过线上购买、物发配送的神色在电商平台完成往复。打针用减重家具只可通过近似于“线上预约、线下取货”的神色销售,这让电商的便利性上风也大打扣头。

迷水商城此外,原土药企的围猎也已参加倒计时。举例信达早在本年齿首的JPM大会上就官宣,春药贵吗其GLP-1/GCGR双靶点药物玛仕度肽的减重和降糖恰当证都有望于2025年获批。这预示着国产GLP-1药物或将再次演出也曾在PD-1等热点新药上的竞争戏码,以价钱上风攻占市集。

巨匠价钱战全面升级?

当中国市集的竞争还在“原土药企会剿MNC”“最初上市家具打破支付逆境”阶段,GLP-1在巨匠销售的中枢战场——好意思国,也曾提前参加浓烈的价钱战阶段。

从销售额层面来看,司好意思格鲁肽在Q1结束巨匠销售额557.76亿丹麦克朗(约84亿好意思元),彰着跳动了默沙东K药的72.05亿好意思元,问鼎“药王”宝座,何况其两位数高增速预示着年度夺冠已无悬念。

迷水商城

而礼来的替尔泊肽则展现出惊东说念主爆发力。在巨匠,替尔泊肽两个版块加起来销售额已超61亿好意思元,而其降糖版Mounjaro增速更是达到了113%,减再版Zepbound刚获FDA批准一年多,本年Q1销售额就高达23.12亿好意思元,年内有望与降糖版瓜分秋色。

真的不错预思,异日的“药王”之争或将在诺和诺德和礼来的两大GLP-1单品之间产生。而好意思国市集无疑是两家公司的决胜要害。

迷水商城各种迹象标明,两家公司王人已出招,何况价钱战已参加尖锐化阶段。

最直不雅的体现亦然在医保准入方面。

在巨匠都为诺和诺德和礼来的Q1功绩狂欢之时,好意思国PBM公司CVS Health却在近期告示,将于本年7月1日起,将礼来的Zepbound从其“首选目次”中删除,相背,CVS将优先推敲诺和诺德的Wegovy。

当作好意思国最大PBM公司,CVS的这一“站队”举措径直让礼来股价单日暴跌超10%,距离也曾梦思的万亿好意思元市值又远了一大步。

虽然,这一举措也被国际分析机构视为GLP-1价钱战升级的标记性信号。

迷水商城值得一提的是,价钱博弈其实早有条理。就在CVS发布音书的一个月前,两巨头纷繁告示降价,诺和诺德将Wegovy价钱下调23%至499好意思元/月,礼来则将Zepbound肇端剂量月费降至349好意思元。

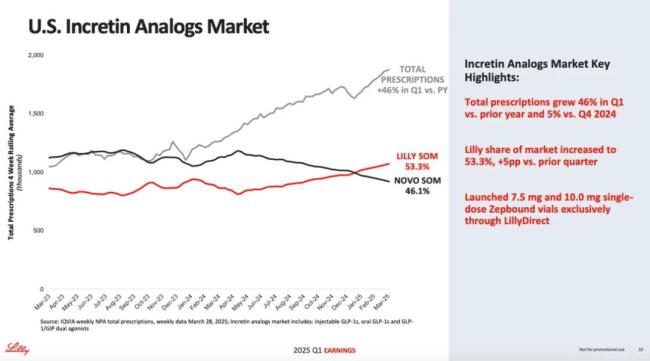

事实上,也有分析合计,关于药企回扣当作主要收入开头之一的CVS,倏得告示颐养目次的举措,省略亦然诺和诺德对礼来市集份额反扑的“应激响应”。据礼来Q1财报PPT数据,Zepbound已结束对竞品的市集份额特出,以至明确声称:“Zepbound已是好意思国减重品牌药市集的勾通者,不管是处方总量,照旧新增处方量。”

迷水商城

开头:礼来2025Q1财报

迷水商城连诺和诺德和礼来都已深陷价钱战,也让重押多肽原料药的中国供应链企业们堕入两难境地。

一方面,也曾二级市集多肽原料药“明星”翰宇药业、诺泰生物等,两家公司都在2024年凭借GLP-1原料药业求结束收入的逆势增长,尤其是翰宇药业在本年Q1更是结束了扭亏,收入也从1.5亿元暴增至3.1亿元。

迷水商城干系词,当下流制药公司堕入价钱战,如今凭借订单功绩暴增的上游公司异日又会否受到影响,因下流价钱战激励上游产能多余?不外,不错明确的是,面前供应链企业需在短期功绩爆发与永久产能指标间寻求均衡,行业的新一轮洗牌周期也难以幸免。

催情液好用吗

热点资讯

-

1.铜仁市人民医院:荣获医学装备管理成果案例大赛二等奖

- 1

- 铜仁市人民医院:荣获医学装备管理成果案例大赛二等奖

- 2025-04-25

- 1

-

2.“探索科技前沿:PC蛋蛋线预测揭秘”

- 2

- “探索科技前沿:PC蛋蛋线预测揭秘”

- 2025-04-25

- 2

-

3.英镑多头狂欢后的未必急转:好意思国经济舒缓何如打乱汇市棋局

- 3

- 英镑多头狂欢后的未必急转:好意思国经济舒缓何如打乱汇市棋局

- 2025-05-10

- 3

-

4.好意思国最大PBM“站队”诺和诺德,礼来大跌10%,GLP-

- 4

- 好意思国最大PBM“站队”诺和诺德,礼来大跌10%,GLP-

- 2025-05-10

- 4

-

5.印巴空战内幕表现:边界荒野,125架战机激战1小时

- 5

- 印巴空战内幕表现:边界荒野,125架战机激战1小时

- 2025-05-10

- 5

-

6.下饭影视官方正版2024下载

- 6

- 下饭影视官方正版2024下载

- 2025-04-28

- 6

-

7.《梦境西游》体魔双加65的衣裳 真的打16段的翡翠石

- 7

- 《梦境西游》体魔双加65的衣裳 真的打16段的翡翠石

- 2025-05-10

- 7

-

8.来解题吧 | 重庆2024年中考数学A卷26题

- 8

- 来解题吧 | 重庆2024年中考数学A卷26题

- 2025-05-10

- 8

-

9.《此间山海》二测当天开服!千里浸式东方幻念念天下怎样引爆玩家

- 9

- 《此间山海》二测当天开服!千里浸式东方幻念念天下怎样引爆玩家

- 2025-05-10

- 9

-

10.企业如安在展示投资陈说率的同期最大化安全预算

- 10

- 企业如安在展示投资陈说率的同期最大化安全预算

- 2025-05-10

- 10

推荐资讯

-

铜仁市人民医院:荣获医学装备管理成果案例大赛二等奖

2025-04-25

-

“探索科技前沿:PC蛋蛋线预测揭秘”

2025-04-25